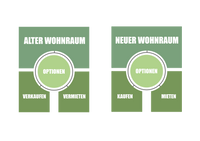

Phase 1 Bedürfnisorientierte Anbahnung

Für Triple-A-Kunden stellt sich die Frage, ob sie im Hinblick auf ihre zukünftige Wohnsituation alles beim Alten belassen, umbauen, sich verkleinern oder ganz neue Wege beschreiten möchten. In der ersten Phase geht es, noch vor einer konkreten Beratung darum, dieses Bedürfnis nach Orientierung zu befriedigen.

Vier Themenfelder werden mit Entscheidungskriterien so versehen, dass es Triple-A-Kunden ermöglicht wird, ihren eigenen Weg klarer zu erkennen und ihre persönliche Perspektive zu entwickeln.

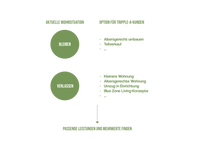

Phase 2 - Bedarfsorientierte Beratung

Die persönliche Perspektive ist entscheidend für eine erfolgreiche Beratung, die Kunden dann die passenden Leistungen für ihre gewählte Alternative liefert, insbesondere wenn es um die Aufgabe der alten Wohnung geht.

An dieser Stelle kommt die Beratungskompetenz der Bank zum Tragen, die Kunden tatkräftig auf ihrem weiteren Weg unterstützt.

Banken und Sparkassen sind ideale Partner, um diese Bedürfnisse als erstes anzusprechen und zum Bedarf zu entwickeln, sofern sie den richtigen Zeitpunkt und die richtige Botschaft nutzen, die Triple-A-Kunden emotional erreichen.

In diesem Bereich zeichnen sich auch unerwartete Leistungsangebote und neue Wertversprechen ab. Denn für viele Triple-A-Kunden geht es um mehr als nur Wohnen – es geht um Blue-Zone-Living-Konzepte.